Bạn có dám đánh đổi 60% thu nhập hàng tháng để sở hữu một căn hộ?

Câu chuyện của Linh – một người trẻ sống tại TP.HCM:

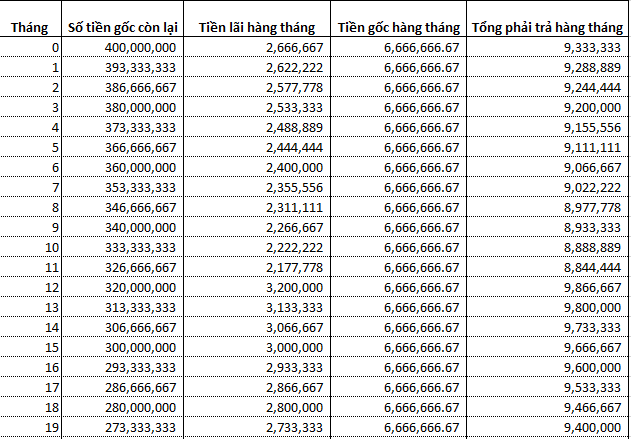

Linh, 28 tuổi, làm việc trong lĩnh vực công nghệ thông tin với mức thu nhập 30 triệu đồng/tháng. Mong muốn có một tổ ấm riêng, Linh quyết định mua một căn hộ chung cư trị giá 2 tỷ đồng. Sau khi thanh toán 30% giá trị căn hộ từ số tiền tiết kiệm, Linh vay ngân hàng phần còn lại với lãi suất ưu đãi 6% trong 12 tháng đầu.

Tuy nhiên, sau thời gian ưu đãi, lãi suất chuyển sang mức thả nổi, tăng lên 10%/năm. Số tiền gốc và lãi hàng tháng mà Linh phải trả lên đến 18 triệu đồng, chiếm 60% thu nhập. Áp lực tài chính khiến Linh phải cắt giảm nhiều khoản chi tiêu khác, ảnh hưởng đến chất lượng cuộc sống.

Mua nhà trả góp – Cơ hội hay rủi ro?

Các chuyên gia kinh tế cảnh báo rằng việc dành hơn 50% thu nhập hàng tháng để trả nợ là rất rủi ro. Đặc biệt, khi lãi suất thả nổi tăng, người vay có thể đối mặt với nguy cơ vỡ kế hoạch tài chính. Ngoài ra, việc ký kết các văn bản như “thỏa thuận giữ chỗ” hay “hợp đồng góp vốn” khi dự án chưa đủ điều kiện pháp lý cũng tiềm ẩn nhiều rủi ro pháp lý.

Lời khuyên dành cho người trẻ: Cân nhắc kỹ lưỡng khả năng tài chính trước khi quyết định vay mua nhà.Tìm hiểu rõ về lãi suất và các điều khoản trong hợp đồng vay.Tránh ký kết các văn bản không rõ ràng về pháp lý.

Bạn đã từng trải qua hoặc đang cân nhắc việc mua nhà trả góp? Hãy chia sẻ câu chuyện của bạn để cùng nhau thảo luận và tìm ra giải pháp phù hợp!

📌 Chia sẻ bài viết này để lan tỏa thông tin hữu ích đến cộng đồng!

Xem thêm các tin tức được cập nhật tại trang chủ rehome.vn